Uprostřed rostoucího počtu hlasů legislativců požadujících znovuzavedení zákazu zpětného odkupu akcií (buybacks) jejich vlastními emitenty (aktivita, která byla v USA nezákonná až do roku 1982 a v ČR v 90. letech), zejména poté, kdy členové Kongresu začínají chápat, že většina peněz, která byla uvolněna snížením daní nebo repatriována do USA v rámci legislativy týkající se zisků zaparkovaných v offshore společnostech, nebyla použita pro zvýšení kapitálových investic (CapEx) – do nových strojů, technologií, výrobních linek, ale byla použita pro další inflaci – pro další nafukování již tak předražených akcií na trhu, hlavní stratég pro akciové trhy u Goldman Sachs publikoval obhajobu pokračování zpětných odkupů akcií, kde uvedl 5 hlavních předpokládaných důsledků (z hlediska portfoliových strategií), které by mohly být vyvolány případnými restrikcemi zpětných odkupů:

- Pomalý růst EPS (zisku připadajícího na akcii)

- Růst hotovosti vydané prostřednictvím dividend, akvizicí a splátek dluhů

- Širší rozpětí cen obchodovaných akcií

- Snížená poptávka po akciích

- Nižší valuace společností na trhu

Je čím dál více zřejmé, že pokud by Kongres zakázal zpětné odkupy akcií, pravděpodobně by došlo k pádu trhů. Proto lze porozumět stále hlasitější obhajobě zpětných odkupů z řad pracovníků společnosti Goldman Sachs. Zpětné odkupy byly mimochodem největším zdrojem poptávky po akciích v posledním desetiletí.

Společnost Goldman Sachs následně zveřejnila další výzkumnou studii o „realitách v oblasti zpětného odkupu“, ve které se paradoxně snažila zlehčovat význam zpětných odkupů na tvorbu cen a chybnou alokaci kapitálu pouze týden poté, co GS vysvětlila, jak by zákaz zpětného odkupu měl katastrofální důsledky pro akcie.

Trochu zmateně a nepřesně GS vysvětluje, že zpětné odkupy nebyly nezákonné (byly do r. 1982). V důsledku toho americké společnosti po desetiletí akcionářům transferovaly zisky téměř výhradně prostřednictvím dividend a od roku 1880 do roku 1980 dosáhl poměr výplat dividend v průměru 78% zisku (společnosti měly také možnost odkoupit akcie prostřednictvím nabídkových řízení, ve kterých by nakupovaly určité množství akcií za předem stanovenou cenu vztaženou ke konkrétnímu času, avšak vliv těchto operací na ceny akcií byl prakticky nulový).

Poté se vše v roce 1982 změnilo v souladu s pravidlem 10b-18, které poskytlo společnostem „bezpečný přístav“ proti obviněním z manipulace trhu při zpětném odkupu jejich akcií.

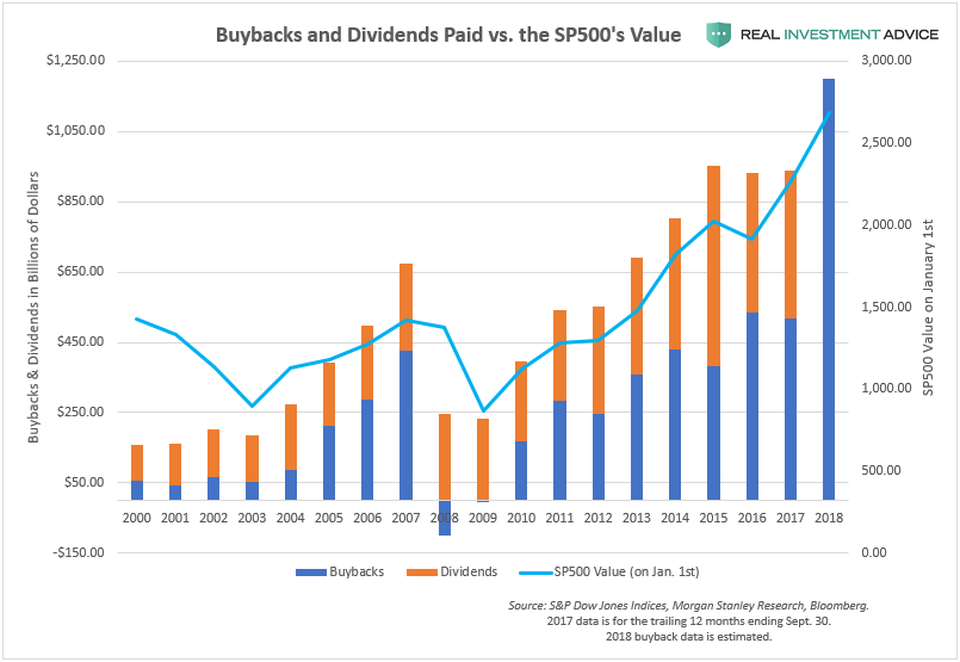

Stručně řečeno, zpětné odkupy byly nezákonné až do roku 1982 z důvodu manipulace s trhem a pak se postupně staly mainstreamem, přičemž odkupy akcií a dividendy vzrostly na 90% kumulativního poměru k výdělkům S&P 500 v období 2002–2018. V roce 2019 prognózy GS uvádí, že společnosti utratí rekordních 940 miliard dolarů na zpětné odkupy, což je vzrůst o 16% proti předchozímu rekordnímu roku 2018.

Další zajímavé číslo: od finanční krize v roce 2008 společnosti obsažené v indexu S&P 500 zpětně odkoupily vlastní akcie v hodnotě zhruba 5.000 miliard dolarů, což představuje přibližně 20% současné celkové tržní kapitalizace.

Bez zpětného odkupu akcií by poptávka po akciích dramaticky poklesla, a to z prostého důvodu: zpětné odkupy jsou stále největším zdrojem poptávky.

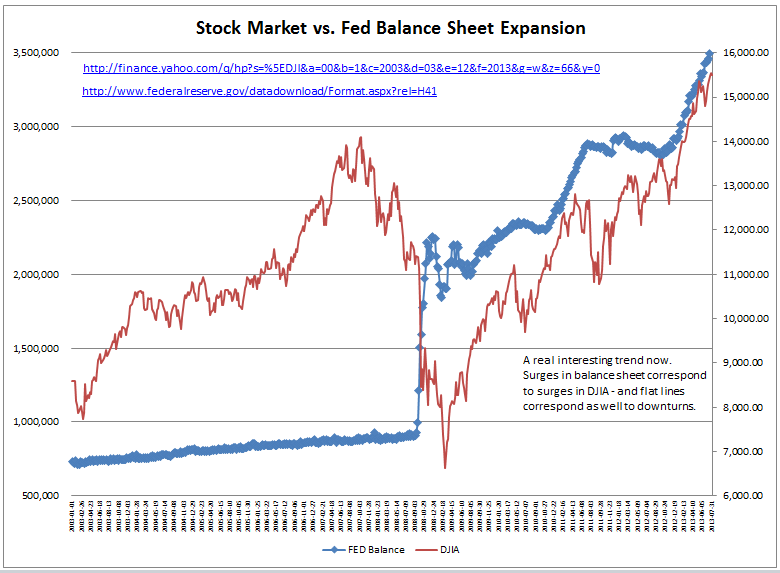

Od roku 2010 podniková poptávka po vlastních akciích výrazně převyšovala poptávku všech ostatních kategorií investorů. Čisté zpětné odkupy pro všechny americké akcie za posledních devět let v průměru dosáhly 420 miliard dolarů ročně. Naproti tomu v tomto období byla průměrná roční kapitálová poptávka domácností, podílových fondů, penzijních fondů a zahraničních investorů pro každou uvedenou kategorii nižší než 10 mld. USD, a to navzdory skutečnosti, že tyto uvedené kategorie investorů společně vlastní 83% firemních akcií. Největší zdroj poptávky po akciích v roce 2018 představovaly zpětné odkupy. To ukazuje následující tabulka. Pozn. Tabulka ukazuje pouze data posledních 5 let:

To znamená následující: Díky zpětným odkupům v souhrnné výši 4 miliardy dolarů pro každý obchodní (pracovní) den se jeden trading desk stal důležitějším než všechny ostatní a tento trading desk dominuje celému trhu, kde se stal dokonce důležitější než N.Y. FED.

Seznamte se s Neilem Kearnsem, který je vedoucím tohoto Trading Desk a je nyní nejmocnější osobou na Wall Street:

Neil Kearns, jméno o kterém téměř nikdo neslyšel, je vedoucím Corporate Trading Desk společnosti Goldman Sachs, Tento trading desk realizuje stovky miliard firemních objednávek na zpětný odkup vlastních akcií po celém světě.

Ve své nejnovější publikaci „Top of Mind“ GS položil několik otázek, kde tématem byly: velikost, dopady a vyhlídky zpětných odkupů akcií v USA:

Otázka: Jak velká je firemní nabídka na akciovém trhu?

A: Americké podniky byly za poslední desetiletí největším čistým kupujícím amerických akcií a od finanční krize odkoupily akcie v hodnotě více než 5.000 miliard dolarů. V loňském roce byly autorizovány zpětné odkupy za zhruba 1.100 miliard dolarů, přičemž akcie za zhruba 900 miliard dolarů byly skutečně vykoupeny. Podíl na celkovém rozsahu obchodů se pohybuje okolo 6-7% průměrného objemu obchodů, což lze považovat za mírně nevyzpytatelné číslo. Společnosti však odkupují akcie v souladu s pravidlem 10b-18, „bezpečným přístavem“ uzákoněným SEC v roce 1982, aby společnostem byla poskytnuta pozitivní ochrana proti obviněním z manipulace s cenami akcií. Toto pravidlo určuje objem, načasování a cenová omezení toho, jak společnosti vykupují zpět akcie. Vyřazení nezpůsobilého objemu znamená, že se rozsah obchodů zvyšuje v průměru na 10% a v době oslabení trhu ještě výše.

Otázka: Co je hlavní hnací silou volatility ve zpětných odkupech akcií?

A: Největší hnací silou volatility akcií je celkový výkon akciového trhu. Konkrétně, nabídka podniků má tendenci být agresivnější na klesajícím trhu, protože fundamentální investoři vyčkávají „na postranní lajně“. V obdobích extrémní dislokace, jak jsme byli svědky na konci loňského roku, může aktivita zpětného odkupu dočasně stoupat o násobky průměrných úrovní, protože společnosti využívají atraktivních kurzů, což může mít v konečném důsledku i sekundární vliv. To znamená, že společnosti jsou si vědomy vlivu svých vlastních obchodních příkazů a obecně se snaží být pod 10% objemu obchodování.

Otázka: Kolik sezónnosti je v odkupech akcií?

Odpověď: Není mnoho sezónnosti. První čtvrtletí má tendenci být nejlehčí čtvrtinou aktivity – asi 23% z celkových ročních hypoteticky možných obchodů – vzhledem k tomu, že společnosti mají nejmenší znalost toho, jak bude tento rok vypadat. Ve druhém čtvrtletí je tendence být o něco aktivnější na úrovni přibližně 24%, zatímco v posledních dvou čtvrtletích průměrně kolem 26 až 27%, protože společnosti se cítí jistější v objemech možných zpětných odkupů vzhledem k větší přehlednosti o velikosti zisků a generování peněžních toků ve druhé polovině roku.

Q: Jsme uprostřed výpadku pro zpětné odkupy akcií, ke kterému dochází čtyřikrát ročně kolem čtvrtletních příjmů. Znamená to, že společnosti nemohou kupovat akcie?

A: Ne. Další pravidlo relevantní pro programy zpětného odkupu je 10b5-1. SEC přijalo toto pravidlo v roce 2000, aby poskytlo vedoucím pracovníkům, kteří mají zájem prodávat majetek, afirmativní obranu vůči jakémukoli obvinění z obchodování zasvěcených osob (insider trading), a to přijetím písemného plánu prodeje v době, kdy nemají k dispozici konkrétní neveřejné informace (MNPI). Plán je písemná smlouva mezi jednotlivcem a jeho makléřem, která obsahuje velmi specifické pokyny o obchodních termínech, prodejních parametrech atd. Přestože se plán může rozšířit přes „blackout window“, kdy jednotlivec vlastní MNPI, protože je to v podstatě auto-pilot režim, exekutivec je chráněn. Společnosti použily tento stejný „bezpečný přístav“ k programům zpětného odkupu. Velmi málo veřejných informací je k dispozici na 10b5-1s, ale interní analýza 350 společností naznačuje, že přibližně 85% společností je využívá k tomu, aby i nadále nakupovaly akcie během zavřených oken. Společnosti mají tendenci být konzervativnější než v otevřeném okně (když mají přístup k informacím v reálném čase); pozorujeme pomyslné snížení nákupů o ~ 30% během „blackout window“.

Otázka: Jak podniky hodnotí úspěšnost svých programů zpětného odkupu akcií?

Odpověď: Z hlediska provádění většina společností posuzuje úspěšnost svého programu porovnáním průměrné ceny, za kterou si zakoupila své akcie v daný den, s průměrnou váženou cenou (VWAP), která je vážena na denní objem, který je snadno dostupný na Bloombergu. Pokud je jejich nákupní cena nižší než VWAP, „ušetřili“ peníze. Vzhledem k miliardám dolarů, které jsou každoročně vynakládány na zpětné odkupy akcií, se vrcholový management a častěji i správní rady firem stále více zaměřují na výkonnost provedení zpětného nákupu oproti dennímu benchmarku, v některých případech přizpůsobují strukturu svého programu tak, aby toho dosáhly. Podle mého názoru má toto úzké zaměření na denní VWAP potenciální riziko chybějící atraktivnější možnosti ocenění.

Otázka: Jak byste dnes soudil investora zaměřeného na zpětné odkupy akcií?

Odpověď: Zaměření ze strany komunity kupujících je na historicky nejvyšší úrovni, kdy investoři často zpochybňují, zda velmi silná firemní nabídka, kterou jsme zaznamenali v uplynulém desetiletí, bude přetrvávat a budou se na ni dívat jako na potenciální předzvěst výkonnosti na akciovém trhu. Pokud však investoři hledají ve zpětném odkupu vodítko pro budoucí tržní směr, jsou pravděpodobně jeden nebo dva kvartály pozadu; podnikové výnosy přispívají ke zpětnému odkupu – ne naopak.

Q: Vidíte nějaké důkazy o tom, že nabídka společnosti klesá, zejména vzhledem ke zvýšenému zájmu ve Washingtonu, DC?

A: V současné době ne. Autorizace ke zpětnému odkupu akcií se meziročně zvýšila o 13%, což je pozoruhodné vzhledem k prudkému nárůstu odkupů v loňském roce. A obecněji řečeno, americká ekonomika pokračuje v rozumném vývoji, FED se zdá být v pauze a obchodní jednání mezi USA a Čínou se pohybují správným směrem. Máme tedy jen malý důvod se domnívat, že americké podniky nebudou nadále vytvářet silný volný peněžní tok, který, jak jsem zmínil, byl historicky primárním faktorem zpětného odkupu akcií.

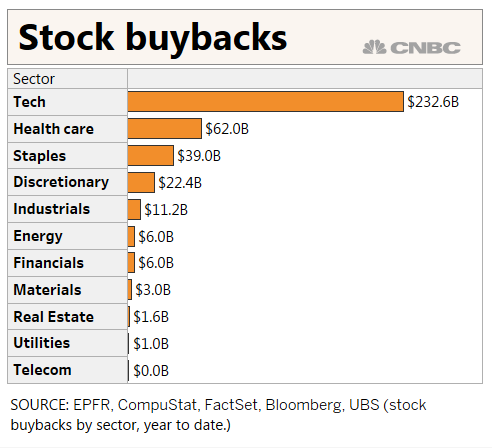

Pozn.: Nulová hodnota zpětných odkupů u telekomunikačních společností není zapříčiněna nějakou averzí k odkupům. Telekomy jsou tak extrémně zadlužené, že již nemají co nabídnout do zástavy a jak je všeobecně známo, zpětné odkupy jsou často realizovány na dluh.