Pokaždé, když došlo k negativnímu růstu M1 anebo se zpomalily injekce likvidity centrálními bankami, příp. došlo ke stahování peněz z oběhu, došlo k finanční krizi.

Milton Friedman si dobře uvědomoval důsledky poklesu M1, M2 a M3. Jeho podrobná analýza příčin Velké hospodářské krize je velmi přesvědčivá.

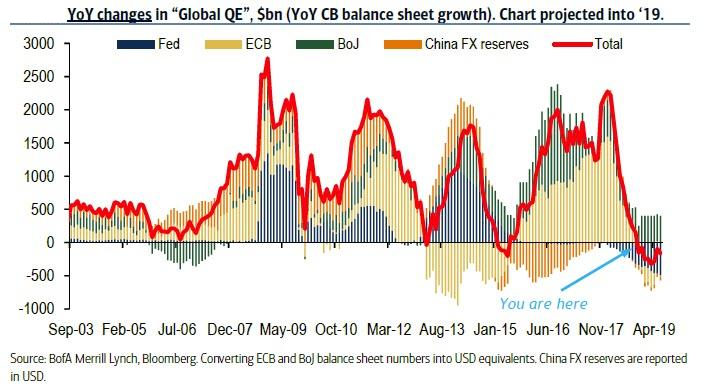

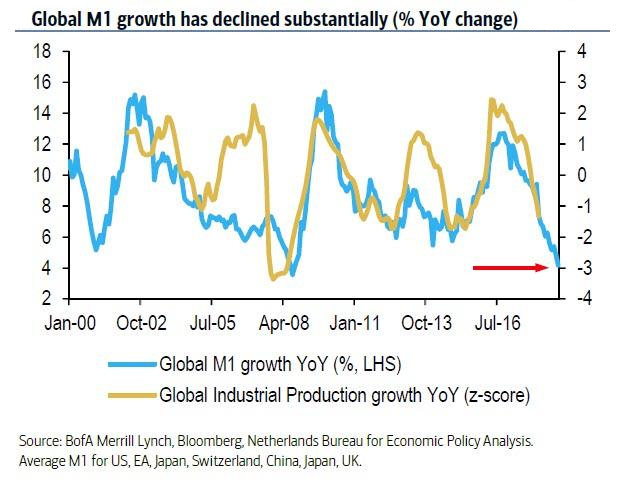

Jak ukazuje výše uvedený graf BofA, globální nabídka peněz za uplynulý rok a půl klesala velmi rychle. Ve skutečnosti globální růst peněžní zásoby (M1) nyní flirtuje s minimem zaznamenaným napsledy v polovině roku 2008 – těsně před světovou finanční krizí. Zatímco některé ekonomiky, jako je Čína, se nyní opírají o podpůrná opatření, Barnaby Martin z BofA varuje, že vysoký míra celosvětového zadlužení bude omezovat ochotu centrálních bank v angažování se v dalších kolech stimulačních opatření. Mezitím, jak naznačuje níže uvedený graf, nižší nabídka peněz často poukazuje na slabší globální ekonomickou dynamiku. Ve skutečnosti, pokud používáme růst globální průmyslové produkce jako indikátor pro globální ekonomickou expanzi nebo kontrakci, svět je nyní téměř jistě v recesi; jedinou otázkou je, kdy to ekonomové přiznají.