Hlavní ekonom významné francouzské investiční banky Natixis, Patrick Artus publikoval analýzu, kde vysvětluje hlavní rozdíly mezi inflační produkcí peněz, více známé pod kryptickým názvem kvantitativní uvolňování (QE) a politikou slangově nazývanou Helicopter Money (peníze shazované z vrtulníků přímo na prosté obyvatelstvo). Artus vysvětluje: QE je „čistě monetární politika, kdy centrální banka nakupuje vládní/státní obligace a platí za ně nově vytvořenými penězi“. Jaký má taková politika efekt a jak se liší od shazování peněz na prosté obyvatelstvo?

Ekonom vysvětluje, že QE má reálný ekonomický dopad, pokud změní chování těch, kteří centrální bance své obligace prodávají. Jde o to, zdali se jejich chování změní ve chvíli, kdy místo dluhopisů drží peníze. V případě, že peníze a dluhopisy jsou vzájemným substitutem, k velké změně nedochází a QE nemá větší výsledky. Pokud jde o substituty nedokonalé, chování se mění, dochází k poklesu dlouhodobých sazeb a nově vytvořené peníze mohou být investovány i do jiných aktiv – např. do akcií.

Peníze z vrtulníků byly podle Artuse použity v reakci na pandemii. Zde totiž došlo ke kombinaci expanzivní fiskální a monetární politiky, kdy byly vládní transfery v konečném důsledku financovány nově vytvořenými penězi. Podle ekonoma je to v principu to samé, jako kdyby centrální banka vyplatila peníze přímo ekonomickým subjektům, a tudíž by šlo o „peníze z vrtulníků“.

Chceme-li hodnotit efekty této politiky, musíme brát do úvahy jak dopady expanzivní fiskální politiky, tak dopady monetárního uvolnění. Zde dochází ke stimulaci poptávky soukromého sektoru vyvolané tím, že vláda podpořila příjmy tohoto sektoru. To by spolu s rostoucími vládními deficity samo o sobě vyvolávalo tlak na růst sazeb a výnosů obligací, kterému ale v případě této politiky brání monetární expanze. Následně Artus dodává, že pokud se nacházíme v situaci, kdy peníze a obligace nejsou dokonalými substituty, dochází i k růstu cen investičních aktiv včetně akcií. Inflace se tak projevuje nejenom v cenách potravin a bytů, ale také v cenách (kursech) akcií.

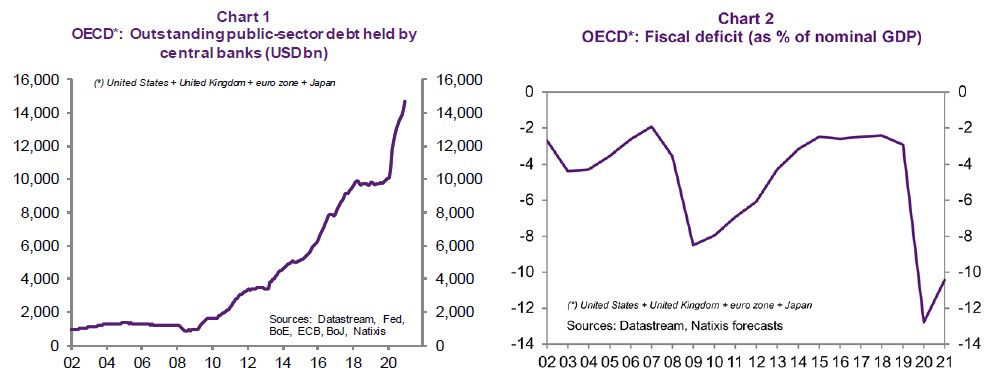

V prvním z následujících dvou grafů Artus ukazuje vývoj objemu vládních obligací v zemích OECD držených v rozvahách centrálních bank. K jeho růstu došlo po velké finanční krizi, stabilizace nastala po roce 2017, ale rok 2020 přinesl opětovné prudké zvýšení:

Na druhém grafu je zřetelný vývoj fiskálních deficitů v zemích OECD. Ty se po krizi podvodných bankovních instrumentů MBS v r. 2008 pohybovaly kolem 9% HDP, postupně se ale snižovaly, až nastala stabilizace kolem 2,5% HDP. I zde ale následně přišel prudký zlom a na konci roku 2020 se deficity pohybovaly u 10% HDP.